de Rol van Kernenergie in een Duurzame Energiemix

“Kerncentrales hebben nog nooit winst gemaakt” kopte het Brabants Nieuwsblad/De Stem op 31 juli 2019. Deze uitspraak was gebaseerd op een onderzoek van het Duitse DIW Berlin, waarin vervolgens gesteld wordt dat alle afgeschakelde, draaiende en geprojecteerde 674 kerncentrales in de wereld financieel zijn doorgelicht. Conclusie was dat geen van de kerncentrales ooit winst heeft gemaakt en dat de kerncentrales over hun levensduur gemiddeld per stuk 5 miljard verlies draaien. Volgens het artikel zijn de kerncentrales nooit vanwege een financieel motief gebouwd, maar altijd om militaire redenen. Dit zijn nogal krasse uitspraken. Let wel; het zou wereldwijd gaan over 3 biljoen (3.000 miljard) euro. Dat gat vul je niet zo maar even.

Natuurlijk is het niet waar dat kerncentrales nooit winst gemaakt hebben en dat kerncentrales alleen mogelijk waren door geweldige subsidies. Kerncentrales waren tot 5 jaar terug geweldige cash-cows voor de bedrijven met kerncentrales.

Wanneer kerncentrales niet in staat waren om te concurreren met de elektriciteitsmarkt, dan zijn ze uit bedrijf genomen. Een voorbeeld daarvan is kerncentrale Dodewaard, welke te klein was om te concurreren met de grotere eenheden.

Opiniestuk in de Energiereeks

Onze reeks artikelen over Energie en Energietransitie trapt af met een opiniestuk van ir. Mario van der Borst. Zoals uit de titel van zijn stuk blijkt, gaat hij uit van de trends die vanuit de politiek worden opgelegd en neemt deze als realiteit aan. Daarbij conformeert hij zich ook aan het taalgebruik waarbij kernenergie niet als “duurzaam” wordt beschouwd. De visie in dit artikel is niet per-sé die van De Groene Rekenkamer.

Door de privatisering van de elektriciteitswereld en door de opkomst van gesubsidieerde duurzame energie, zijn de winsten op nucleaire en conventionele stroom afgenomen. Met name in de jaren 2015-2018 waren de marktprijzen van stroom erg laag, met lagere winsten als resultaat. Vele gaseenheden zijn in deze periode tijdelijk uit bedrijf genomen. Eind 2018 is de marktsituatie in Europa weer verbeterd door de verbeterde economische situatie, en doordat er jaren lang geen conventionele nieuwbouw heeft plaatsgevonden. Kerncentrale Borssele heeft in zijn 45 jaar bestaan, 42 jaar winst gedraaid voor zijn aandeelhouders en slechts 3 jaar lichte verliezen. Het is dus overdreven om te stellen dat Delta in financiële problemen is gekomen door de verliezen van kerncentrale Borssele.

Het is vreemd dat Duitse DIW Berlin tot de uitspraak komt dat kerncentrales in het verleden altijd gebouwd zijn met militaire motieven. Met name in Duitsland is er geen enkel verband bekend tussen de vreedzame kernenergie en militaire toepassingen.

Wanneer je wat dieper naar het Duitse artikel kijkt, blijkt dat men de historische financiële gegevens van de 674 kerncentrale niet heeft doorgelicht, men heeft zelfs niet één kerncentrale onderzocht. Men heeft met een zeer eenvoudig en discutabel model een cost/benefit analyse uitgevoerd voor een toekomstige kerncentrale.

Het BN/St artikel en ook de studie van het DIW Berlin tonen wel aan dat er behoefte is aan informatie over de economische prestatie van kerncentrales. Dit artikel probeert wat licht te laten schijnen op basis van betrouwbare, openbare bronnen.

Het begrip “Levelised Cost of Electricity”

In een recente studie van het International Energy Agency (IEA) werden de kosten per kWh van nieuwe en bestaande kerncentrales vergeleken met andere elektriciteitsbronnen. Het IEA is een internationaal instituut, betaald door diverse westerse landen en heeft geen relaties met elektriciteitsbedrijven of met kernenergie- of milieulobby’s. Normaal wordt voor een kosten vergelijking gekeken naar ‘Levelised Cost of Electricity’(LCOE), waarin meegenomen zijn: kapitaalkosten, bedrijfsvoerings- en onderhoudskosten, brandstofkosten en sanering van de installatie.

Figuur 1: Vergelijking Integrale Elektriciteitskosten voor Europa, verwachting voor 2040 (IEA 2019)

In bovenstaande grafiek wordt er vanuit gegaan dat bestaande kerncentrales iedere 10 jaar gemoderniseerd moeten worden om te blijven voldoen aan de stand der techniek. Ook in Nederland is dit een vergunningseis voor kerncentrales. De kapitaalkosten voor deze 10-jaarlijkse moderniseringen zijn verwerkt in de LCOE.

In de grafiek is te zien dat bestaande kerncentrales goedkoper stroom maken dan alle andere vormen van elektriciteitsopwekking. Toch kunnen bestaande kerncentrales uit de markt gestoten worden, bijvoorbeeld door een pseudo-CO2-heffing (België en USA) en door directe en indirecte subsidies aan duurzame energie. In de USA hebben enkele staten besloten de pseudo-CO2-heffing te verlagen omdat anders enkele kerncentrales gesloten worden en dat er daardoor extra CO2 wordt geloosd.

Zoals in bovenstaande grafiek te zien is, zijn KWh-kosten voor nieuwe kerncentrales naar verwachting veel hoger dan voor bestaande eenheden. De belangrijkste reden voor deze hoge schatting is de slechte track-record van de nieuwbouwprojecten in Europa en de Verenigde Staten het afgelopen decennium. De twee EPR-projecten in Europa (Finland en Frankrijk) en de twee AP1000-projecten (totaal 4 eenheden) in de Verenigde Staten zouden een renaissance in kernenergie inluiden. In plaats daarvan hebben ze grote vertragingen en grote kostenoverschrijdingen ondervonden. In 2017 is de bouw van twee 1.1 GW AP1000-reactoren op de V.C. Summer Centrale in South Carolina stilgelegd, en werd USD 9 miljard aan investeringen afgeschreven vanwege kostenoverschrijdingen. Werk aan de andere drie projecten is doorgegaan, maar met grote kostenoverschrijdingen en projectvertragingen van meer dan tien jaar.

Een belangrijke vergissing die gemaakt wordt m.b.t. de kostenoverschrijdingen is dat vaak de achteraf bepaalde investeringskosten vergeleken worden met de vooraf bepaalde zogenaamde ‘overnight’ project kosten. Dit is een oneerlijke vergelijking, omdat de ‘overnight’ kosten louter bedoeld zijn om verschillende ontwerpen te kunnen vergelijken en daarom geen rekening houden met kapitaalkosten en zogenaamde owners costs. Naar verwachting zal de nieuwe kerncentrale te Olkiuoto te Finland in 2020 in bedrijf gaan en er wordt geschat dat dan de totale investeringskosten zijn opgelopen tot 9 miljard euro. De oorspronkelijke ‘overnight’ kosten waren 3,2 miljard. Maar deze 3,2 miljard, gekoppeld aan een geplande bouwtijd van 5 jaar en rekening houdend met de hoge kapitaalskosten van 2005, komt neer op ongeveer 5 miljard bij de start van de eenheid. De overschrijding is dus niet 6 miljard, maar ongeveer 4 miljard.

Kosten-aspecten

De ‘overnight’ bouwkosten van nieuwe Generatie III-projecten worden nu over het algemeen geschat op ongeveer 6.000 tot 7.000 EUR per kilowatt (kW), bijna vier keer de in 2005 geschatte kosten. (Figuur 2). Dit belangrijke kosten-kental is exclusief zogenaamde kosten-escalaties en eigenaars-kosten. Heel ruw gezegd, is de helft toe te schrijven aan betonconstructie en de andere helft aan de systemen.

Figuur 2: Geschatte ‘overnight’ constructie kosten bij recente kernenergie nieuwbouwprojecten in de USA en west Europa (NEA 2019)

De kostenoverschrijdingen en vertragingen van nucleaire nieuwbouwprojecten zijn deels veroorzaakt door strengere veiligheidsvoorschriften, maar vooral door verlies van collectieve bouw-ervaring, doordat er meer dan twintig jaar geen kerncentrales werden gebouwd in West-Europa en de USA. Het laatste nieuwbouwproject was de bouw van de kerncentrales Chooz B1 en B2 (Areva type N4, beide 1500 MWe), welke gestart zijn in resp. 1984 en 1985.

Een studie van MIT uit 2018 laat zien dat de ‘overnight’ kosten voor recente kerncentrale nieuwbouwprojecten in Zuid-Korea en China zich nog steeds bewegen tussen de 3000 en 5000 USD/kW. In Zuid-Korea en China is de bouw van kerncentrales de laatste 20 jaar gewoon door gegaan en heeft de overgang naar generatie 3 ontwerpen geleidelijk plaats gevonden.

In onderstaande figuur 3 is weergegeven wat de invloed is van projectrisico’s op de kostprijs (kostprijs op basis van netto contante waarde (NPV), rekeninghoudend met escalatie) van een 1000 MWe nieuwbouw kerncentrale.

De grootste invloed hierbij zijn de bouwvertragingen. Wanneer een project 12 jaar duurt i.p.v. 6 jaar, ontstaat er een kostenoverschrijding van meer dan 1,5 miljard door bouwrente. Hierbij is rekening gehouden met het cumulatieve effect van bouwrente. In onderstaande figuur 3 is het effect van de bouwrente weergegeven, uitgaande van een 8% rente.

Figuur 3: Invloed van verschillende project risico’s op de project kosten (NPV) van een 1 GWe kerncentrale met gegarandeerde 2040 (IEA 2019)

Cash Flow

In figuur 4 wordt duidelijk waarom projectvertragingen zo’n grote invloed hebben op de rentabiliteit van een nieuwbouw project. In deze figuur zijn de inkomsten en de uitgaven weergegeven. Zolang de centrale niet commercieel in bedrijf is , zijn er geen inkomsten, waarmee de kapitaalskosten betaald kunnen worden. Een vertraging heeft een dubbel effect. De rente op de investering moet langer betaald worden en het duurt langer voordat er inkomsten gegenereerd worden waarmee de kapitaalslasten betaald kunnen worden.

Figuur 4: Cash-flow voor nieuwbouw project van 2 gestaffeld gefaseerde kerncentrales

Vanwege het grote effect van vertragingen op de rentabiliteit van kerncentrale projecten is men in de in de USA overgestapt op een modulaire aanpak. D.w.z. dat grote delen van de kerncentrale in modules in een fabrieks-omgeving worden gebouwd. Dit zou moeten resulteren in een betere kwaliteitsbeheersing en een ontkoppeling van de bouw van de modules van het kritische planningspad van de kerncentrale. Deze bouwwijze is ontwikkeld in Japan en heeft daar in de tachtiger en negentiger jaren geresulteerd in een reductie van de bouwtijd van 8 jaar naar 5 jaar. Echter heeft de omschakeling naar deze nieuwe methode te maken met kinderziektes en het werkt alleen goed wanneer er sprake is van werkelijke seriebouw.

Jammer genoeg hebben de 4 AP1000 eenheden in China en de 4 in de USA geen navolgers gekregen, waardoor er nooit sprake is geweest van werkelijke seriebouw. De bouwtijd van de Chinese AP1000 is 10 jaar gebleken, ondanks de modulaire bouwwijze. De twee grote bouwbedrijven van kerncentrales (CNNC en GCN) hebben hun gemeenschappelijke generatie-III ontwerp Hualong One verkozen voor de toekomst. Beide bedrijven slagen er in om deze Hualong One binnen 5 jaar te bouwen, met de traditionele on-site bouwtechniek.

Waarschijnlijk wordt de Franse EPR in Finland in 2020 commercieel in bedrijf genomen en de EPR in Frankrijk in 2022. Dan heeft de bouwtijd van beide eenheden 15 jaar geduurd. Een overschrijding met 200%. De beide EPR’s in China zijn inmiddels in bedrijf genomen, met een bouwtijd van 9 jaar. De projecten hebben 2 jaar stil gelegen vanwege het Fuhishima ongeval. Hierbij ziet men het voordeel van een ervaren bouwteam en van ervaren toezichthouders.

Areva heeft zijn ervaringen met de bouw van de 4 EPR’s geanalyseerd en vastgesteld dat het het ontwerp te complex was om te bouwen. Dit heeft in 2016 geresulteerd in het EPR-2 ontwerp. De EPR-2 is uitgerust met een enkelvoudige veiligheidsomhulling, i.p.v. een dubbele. De kerncentrale Hinkley Point C, waarvan de bouw in 2017 is gestart, wordt echter nog gebouwd volgens het oorspronkelijke EPR ontwerp, met een dubbele veiligheidsomhulling.

De verborgen kosten van wind en zon

Figuur 5: Indicatieve Systeemkosten per MWh van VDE bronnen, vooruitgedacht naar 2040, afhankelijk van VDE penetratie graad. Bron OECD-NEA, 2019. Prijsniveau 2017. Scenario voor Zweden-achtig land.

Kernenergie is op dit moment de grootste “koolstofarme elektriciteitsbron”.

Volgens een recent rapport van de IEA levert Kernenergie een belangrijke bijdrage aan de wereldwijde elektriciteitsproductie en levert 10% van de wereldwijde elektriciteitsvoorziening in 2018. Vanaf mei 2019 waren er 452 kerncentrales in actief in 31 landen over de hele wereld, met een gecombineerde capaciteit van ongeveer 400 gigawatt (GWe). Kernenergie speelt een veel grotere rol in geavanceerde economieën, waar het 18% uitmaakt van de totale generatie.

In 2018 leverde het een bijdrage meer dan de helft in Frankrijk, het Slowaakse Republiek en Hongarije. De Europese Unie verkreeg 25% van haar elektriciteitsvoorziening van kernreactoren. In Korea en de Verenigde Staten werd ongeveer een vijfde van hun elektriciteit door kernenergie geleverd. In Japan maakte kernenergie ongeveer 5% van de elektriciteitsproductie uit in 2018. Vóór het ongeval in Fukushima Daiichi in 2011 stond het op gelijke voet met steenkool en gas als de grootste elektriciteitsbronnen in Japan met ongeveer 30%.

In geavanceerde economieën als groep is kernenergie de grootste “koolstofarme elektriciteitsbron” en levert 40% van alle koolstofarme productie (figuur 5). De nucleaire generatie bedroeg iets meer dan 2000 terawattuur (TWh) in 2018, overtreft waterkracht met een derde en vertegenwoordigt bijna het dubbele van de gecombineerde output van zonne- en windprojecten. Kernenergie is de grootste koolstofarme bron van elektriciteit in 13 gevorderde economieën: België, Bulgarije, de Tsjechisch Republiek, Finland, Frankrijk, Hongarije, Korea, de Slowaaks Republiek, Slovenië, Spanje, Zweden, het Verenigd Koninkrijk en de Verenigd Staten.

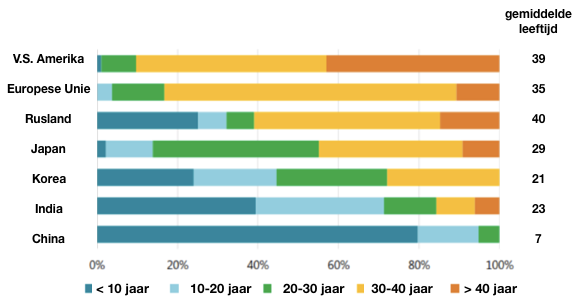

Echter, doordat er de laatste twee decennia nauwelijks kerncentrales zijn bijgebouwd in Europa en de Verenigde Staten, neemt daar de gemiddelde leeftijd van de kerncentrales toe (figuur 6).

Figuur 6: leeftijdsprofiel van kerncentrales in geselecteerde landen en regio’s (IAEA, 2019)

De exploitanten van veel oudere kerncentrales hebben geïnvesteerd in verbeteringen in de veiligheid en verlenging van de levensduur van de centrale. De levensduur van de meeste centrales is al langer dan de oorspronkelijk geplande, en vele anderen zullen binnenkort worden geconfronteerd met uitbreidingsbeslissingen. De meest kerncentrales hebben een nominale ontwerplevensduur van 40 jaar, maar technische beoordelingen hebben vastgesteld dat de meeste langer veilig kunnen werken. In de meeste gevallen vergen dergelijke extensies (meestal tot 50 of 60 jaar) aanzienlijke investeringen in de vervanging en renovatie van belangrijke componenten om eenheden in staat te stellen veilig te blijven werken.

In de Verenigde Staten is van 90 van de in bedrijf zijnde 98 kerncentrales de bedrijfsvergunning verlengd van 40 tot 60 jaar. De Nuclear Regulatory Commission (NRC) en de industrie richt zich nu op de volgende vergunningsverleningen die de centrales zouden toelaten om in bedrijf te zijn tot 80 jaar. Het NRC heeft specifiek richtlijnen ontwikkeld voor personeel en licentiehouders voor de volgende verlengingsperiode.

In de Europese landen vindt het zelfde proces plaats. Er zijn echter landen in Europa die besloten hebben op korte termijn volledig uit kernenergie te stappen, namelijk Duitsland en Zwitserland. Zweden en België zijn op dit moment in een proces om de uitstap uit kernenergie te heroverwegen. De Nederlandse regering heeft officieel nooit besloten om uit kernenergie te stappen, maar wel is de bedrijfstijd van kerncentrale Borssele wettelijk beperkt tot 2033.

Toekomstperspectief van kernenergie in West-Europa

Het belangrijkste voordeel van kernenergie in een koolstofarme elektriciteitsmix is dat kernenergie vraaggestuurd stroom kan leveren, dit in tegenstelling tot wind- en zonne-energie. In Frankrijk vervult kernenergie deze rol al sinds de zeventiger jaren. Het gaat hierbij om de variaties op de midden en lange termijn (meerdere dagen en maanden). Technisch kan kernenergie ook ingezet worden op de korte termijn (minuten en uren schaal), tussen 70 en 100% van het nominale vermogen. Daardoor kan kernenergie complementair een belangrijke rol spelen in een energiemix met wind en zon.

De eerste stap in 2012 van de Duitse ‘Atomausstieg’ laat zien wat voor een effect het afschakelen van kerncentrales heeft. De Duitse Energiewende was het beoogde grote voorbeeld voor de wereld wat betreft inspanningen om de hoeveelheid CO2 in de atmosfeer te verminderen. Elk jaar werden hieraan tientallen miljarden subsidie gespendeerd. Maar door de Atomausstieg is de jaarlijkse hoeveelheid CO2 uitstoot in Duitsland niet verder gedaald en vertoeft Duitsland onder aan de lijst van de “CO2-arme landen”.

Het heeft in Nederland 30 jaar geduurd om een 4% zon en wind te bewerkstelligen. Dit is getalsmatig gelijk aan een Borssele-equivalent (maar die is dan vraaggestuurd regelbaar), dat met sluiting in één keer zou verdwijnen. De bestaande kerncentrales kunnen beter, wanneer dat veiligheidtechnisch mogelijk is, zo lang mogelijk in bedrijf gehouden worden, om de situatie niet nog complexer te maken dan hij al is. In Nederland is de kerncentrale Borssele van degelijke Duitse kwaliteit en heeft inmiddels vier grootschalige moderniseringsprojecten achter de rug, waardoor het veiligheidsniveau vergelijkbaar is met een moderne generatie-III kerncentrale. Verlenging van de bedrijfsvergunning naar 80 jaar is dus goed mogelijk en het wordt daarom tijd dat de bedrijfstijddrempel voor Borssele uit de wet wordt verwijderd.

Op dit moment zijn er geen investeerders geïnteresseerd in de bouw van kerncentrales in West-Europa. De projectrisico’s zijn te groot. Alleen in het Verenigd Koninkrijk is er een nieuwbouw project gestart (Hinkley Point C, twee EPR eenheden), omdat Engelse overheid inziet dat overheidsondersteuning nodig is voor de ontwikkeling van kapitaalsintensieve koolstofarme energiebronnen. Met de ‘contracts for difference’ worden niet alleen kernenergie, maar ook wind op zee en andere duurzame bronnen ondersteund. Verder heeft de Britse overheid kernenergie bevorderd door het opstellen van een White Paper over kernenergie, waarin duidelijk wordt onder welke voorwaarden de Britse overheid kernenergie over lange termijn kan ondersteunen en de ontwikkeling van een duidelijke vergunningsprocedure (GDA).

De overgang naar een CO2-vrije maatschappij met alleen de verondersteld ideale duurzame bronnen, zoals wind- en zonne-energie is een sprong in den blinde. Tot nu toe heeft de ontwikkeling van deze bronnen terug kunnen vallen op een elektriciteitsnet op basis van verbranding van koolwaterstoffen met een grote flexibiliteit. De flexibiliteit van dit systeem komt in zicht, vooral wanneer men tegelijkertijd de werkpaarden van dit systeem, de steen- en bruinkoolcentrales afbouwt. Vooral het oplossen van het midden- en lange termijn elektriciteitsopslag probleem zal grote inspanningen vergen, als het überhaupt oplosbaar is 1. Ook is het onduidelijk of er voldoende ruimte beschikbaar is voor zon en wind.

Daarnaast is nog amper een start gemaakt met het vervangen van de koolwaterstoffen t.b.v. transport. Dit alles zou het energiesysteem financieel kunnen opblazen, waardoor Europa en Nederland niet meer kunnen concurreren met het buitenland. Daarom is het belangrijk dat in Europa een bewezen CO2-arme technologie in stand wordt gehouden, waarop men bij het mislukken van de ideale energie transitie op terug kan vallen en welke de transitie vereenvoudigt. Deze rol kan kernenergie vervullen. Echter zijn er voldoende nieuwbouwprojecten in Europa nodig om de nieuwbouwindustrie weer op routineniveau te brengen.

1 GWPF 2018, Grid-scale storage, can it solve the intermittency problem?

Conclusies

Kernenergie is op dit moment nog steeds de grootste bron van CO2-arme energie in Europa.

Ondanks de hoge kosten van levensduur verlengingsprojecten zijn de opwekkingskosten van bestaande kerncentrales lager dan van fossiele- en van duurzame bronnen. Doordat in de EU en VS de ervaring bij constructiebedrijven en toezichthouders om nieuwe kerncentrales te bouwen is verloren gegaan, zijn de kosten voor de nieuwbouw enorm opgelopen. Vandaar dat voor de kilowattuur prijs van een nieuwe kerncentrale gerekend moet worden met 10 €c.

Echter dient men rekening te houden dat duurzame bronnen, zoals wind en zon niet vraag-gestuurd zijn, maar vrij willekeurig hun energie afgeven. O.a. zullen bij een hoge penetratiegraad van wind en zon ook de duurzame bronnen regelmatig terug- of afgeregeld moeten worden, waardoor hun benuttingsfactor afneemt en de kilowattuur-prijs toeneemt.

Men noemt de kosten veroorzaakt door dit soort effecten de systeemkosten. Wanneer men systeemkosten meeneemt, is nieuwe kernenergie in de toekomst goedkoper dan duurzame bronnen. Een belangrijk voordeel van kernenergie is dat het in een koolstofarme elektriciteitsmix vraag-gestuurd stroom kan leveren, in tegenstelling tot wind- en zonne-energie. Daardoor kan kernenergie ook complementair zijn aan wind en zonne-energie.

Naar verwachting wordt nieuwbouw van kerncentrales weer goedkoper omdat in volgende projecten de ervaringen in Azië, VS, Finland en Frankrijk meegenomen zullen worden.

Stichting De Groene Rekenkamer

is een door ingenieur-wetenschappers en journalisten opgerichte stichting met als missie: Cijfermatige controle van economische en/of wetenschappelijke aannames, berekeningen alsmede de daar aan gekoppelde conclusies … –> Lees hier verder …

Een beetje timide stuk meneer Vd Borst. Ik vertrouw u graag op de feiten, maar zo winnen we de oorlog niet!. Hier wordt een knieval gemaakt voor de bloeddorstige en redeloze meute die in de jaren 80 kernenergie onmogelijk maakte en die ons nu een klimaatdictatuur opdringt. Ik was destijds een van hen. Praat met ze over ofwel kernenergie dan wel het klimaat en je merkt dat ze in geen van die onderwerpen überhaupt geïnteresseerd zijn, maar ‘slechts’ in een omverwerping van de maatschappij. Appeasement never works zeg ik graag en ik zou graag zien dat de nucleaire industrie wat assertiever op zou treden.

In de jaren 60 werd ons voorgespiegeld dat kernstroom ‘too cheap to meter’ zou worden en nu kunnen we het niet meer betalen? Wat is er gebeurd? U noemt wel veiligheidsmaatregelen en het feit dat allerlei projecten steeds langer duren, maar ik vind dat toch nogal verdoezelend taalgebruik. Is de belangrijkste verklaring voor die zaken niet radiofobie, de zeer overdreven angst voor straling?

In de jaren 50 is besloten (dus niet ‘wetenschappelijk vastgesteld’) dat straling altijd gevaarlijk is. Altijd. Ook in de kleinste hoeveelheid. Alleen NUL straling is ongevaarlijk. Tegen iets dat altijd gevaarlijk is kun je je nooit afdoende beschermen en dat kost daarom bakken met geld. Van het opslaan van radioactief afval tot het repareren van haarscheurtjes, tot het betalen van talloze ambtenaren om vergunningen te beoordelen en het volk geruststellend toe te spreken, tot beveiliging van nucleaire transporten en tot de kosten van het niet toepassen van kernenergie, het zijn allemaal zaken die terug te voeren zijn op radiofobie.

Maar er is inmiddels een heleboel veranderd. In de afgelopen 10 jaar is duidelijk geworden dat de ‘wetenschap’ dat straling altijd gevaarlijk is gebaseerd is op fraude. (Voor wie dit nieuws is: Google ‘Calabrese Muller’) en dat in de afgelopen halve eeuw de gevaren van straling zeer zwaar overdreven zijn. Dat bevestigt eigenlijk wat men in de praktijk keer op keer al had waargenomen: bij overlevenden van de atoombom was de kans op kanker maar zeer minimaal verhoogd, bij Tsjernobyl kan men nauwelijks extra kanker vinden, bij Fukushima verwacht men helemaal geen extra kanker. Bij Tsjernobyl heeft de straling geen mismaakte kinderen veroorzaakt, daarvoor waren de doses te laag. Straling heeft nog nooit bij mensen het erfelijk materiaal aangetast. Plutonium is niet de gevaarlijkste stof ooit en je moet een enorme hoeveelheid ‘hot particles’ binnen krijgen om je kans op kanker te vergroten. Zoals onderzoeker Dr Bruce Napier uit Seattle zegt: ‘Radiation is a lousy inducer of cancer’. Diverse onderzoekers concluderen zelfs dat een lage dosis straling goed is voor de gezondheid en geven zichzelf extra straling. Of dat wat oplevert is onduidelijk, gevaarlijk is het in ieder geval niet.

Er gaan daarom her en der geluiden op om de op radiofobie gebaseerde normen fors te verruimen, bijvoorbeeld met een factor 100. Hier (1) vindt U de Proceedings van een grote conferentie hierover in Pasco Wa. (georganiseerd door de American Nuclear Society en de Health Physics Society), lees prof Wade Allisons boek (2), bezoek mijn site Stop RadioFobie.nl (3). Zie (4) over de poging van de Amerikaanse regering om de normen te verruimen(4). U kunt wachten tot dat gebeurt of ondertussen extra druk uitoefenen dat het ook inderdaad gebeurt.

Ik kan me niet anders voorstellen dan dat een kerncentrale die gebouwd wordt op basis van de werkelijke gevaren (en navenante normen) van straling een flink stuk goedkoper is. En dat we onszelf enorm tekort doen door daar de ogen voor te sluiten.

Tenslotte nog even een compliment dat u consequent wat met de kerncentrale in Fukushima gebeurde betitelt als een ‘ongeval’. Dat was het inderdaad en geen ‘ramp’ zoals zovelen het noemen. Bij een ramp horen doden en die waren hier niet. En komen er ook niet. Dank dus. Dat maakt overigens het plaatje niet positiever want de hulpverleningsmaatregelen, de evacuatie en het sluiten van de overige kerncentrales in Japan hebben inmiddels wel 6000 levens gekost. Zie (5).

(1): http://lowdoserad.org

(2) http://www.radiationandreason.com/

(3) http://stopradiofobie.nl

(4) https://www.voanews.com/usa/trumps-epa-moves-loosen-radiation-limits

(5) http://theorichel.nl/goede-bedoelingen-4500-doden

Geachte redactie,

Van de 18 kabinetten, die ik live heb meegemaakt, is het huidige kabinet het enige, dat er een levensbedreigende puinhoop van gemaakt heeft: het stelt miljarden beschikbaar om de roderugstreeppad van een plezierige oude-dagsvoorziening te voorzien, maar een paar 100 miljoen voor de op alle fronten lijdende mensheid is veel te duur; maar voor het naar de afgrond leidende mensdom (*?) is geen beloning te hoog! Wij gewoongeschoolde geestelijk kerngezonde BeleidsSmaeckers hebben daar schoon genoeg van: het waarom vindt u in de onderstaande bijdragen.***

(*, *** redactioneel aangepast, de erg grote inhoud is naar een volgend bericht verhuisd met het verzoek het te herzien en vooral on-topic te houden.)

Wat een genoegen om een gedegen paper van iemand Mario van der Borst uit de praktijk te lezen.! Jan en alleman praat maar mee over kernenergie. Er is een enorme kloof tussen de weetjes uit publicaties en de werkelijkheid. Goed gedocumenteerd artikel. Dank daarvoor.

Nieuwe kernenergie in Nederland een mission impossible. Dan dus de suggestie volgend uit het artikel. Een gedegen voorbereiding maken op levensduurverlenging tot 80 jaar van kerncentrale Borssele. Wellicht wel politieke meerderheid voor te vinden.

(redactioneel aangepast)

[Het heeft in Nederland 30 jaar geduurd om een 4% zon en wind te bewerkstelligen]

Dat betreft een (rekenkundig) gemiddelde.

Met gemiddeldes mag echter slechts worden gerekend als de bewerking optellen (hier energie opslag) mogelijk is.

Bij een vraaggestuurd energiesysteem geldt derhalve de tijd waarbij vraaggestuurde energie wordt geleverd.

Die tijd bij wind en zon is NUL.

Er is dan ook, ondanks alle retoriek, geen sprake van energietransitie.

Nogmaals: als ik planken zaag terwijl het lekker waait dan zal de stroom voor mijn zaagbank even door windmolens worden geleverd.

Maar dat is toeval. Er kan geen centrale dicht. Willen we dat treinen toevallig rijden?

Couveuses toevallig even van stroom worden voorzien?

David:

Dat is inderdaad het heikele punt dat niet echt overtuigend wordt geadresseerd in het artikel. De kreet “toevalsstroom” moeten we misschien maar omarmen en centraal stellen in de discussie over een energietransitie.

Dus tijdelijke (levensduur), kostbare (wind op zee, stekker op zee, distributienetverzwaring) en ontoereikende (schaalbaarheid ten opzichte van energievraag) toevalsstroom. Met ingebouwde vogelgehaktfunctionaliteit. Moeten we dat willen?

Brengt de Haliade van General Electric daar wezenlijk verandering in?

Beste Jannes, dank je voor het compliment over het artikel. Ik ben het echter niet eens met je conclusie ‘Nieuwe kernenergie een mission impossible’. In mijn artikel heb ik willen aangeven dat de indirecte kosten van de duurzame bronnen op het elektriciteitsnet in de toekomst enorm zullen groeien. Wie deze systeemkosten in de toekomst zal betalen is niet relevant. Systeemkosten zijn reëel en voor een goede vergelijking zullen ze bij de veroorzakers in rekening gebracht moeten worden. In dat licht is nieuwe kernenergie in de toekomst wel concurrerend.

Zie uitklap hoofdstuk “Systeemkosten”.

Kernenergie is de enige manier om zoveel mogelijk CO2 vrij energie te krijgen voor een bevolking die geen comfort of luxe wil inleveren en in de winter niet in de kou wil zitten.

Waarom ziet de regering dit niet? Gezien de bouwtijd zul je NU moeten beginnen. Anders haal je de gestelde CO2 halvering niet.

Of alle klimaat activisten moeten stoppen met ademen. Dat bespaart ook CO2…

De combinatie: CO2 uitstoot dramatisch verminderen – de huidige Nederlandse maatschappij enigszins fatsoenlijk in stand houden, leidt ONVERMIJDELIJK tot de conclusie dat kernenergie noodzakelijk is.

Een ieder die rekenen kan, komt tot deze conclusie.

Geen nieuwe kerncentrales in Nederland levert de volgende keuzemogelijkheden op:

1. Gaan leven, voor zover mogelijk, in verschrikkelijke armoede en vooral kou.

2. Dramatische bevolkingsvermindering. Denk aan 75% of meer van de mensen moeten dan weg. Daar zij dan elders het e.e.a gaan uitstoten, zal dit onder de streep niets opleveren, maar het Nederlandse huishoudboekje is dan toch op orde.

3. Toch maar wel aardgas en steenkool gebruiken en dus volop doorgaan met CO2 uitstoten.

Optie 3 is overduidelijk degene waar we op uit gaan komen, daar bij 1 en 2 het onwaarschijnlijk zal zijn dat hiervoor na nieuwe verkiezingen een politieke meerderheid is, die deze punten zullen steunen.

Ok, nu even terug naar de realiteit; de komende 10 jaar worden er 0 nieuwe kerncentrales in productie genomen.

Op dit moment is zonnestroom + batterij opslag al goedkoper dan kernenergie van afgeschreven centrales in Frankrijk en dit verschil zal de komende jaren verder toenemen. In Nederland is de ideale stroomvoorziening een combinatie van zon, wind, batterij opslag, gas centrales op Biogas/waterstof, import/export en vraag sturing. Denk aan het opladen van 1 miljoen elektrische auto’s als er overschotten aan stroom zijn.

Nieuwe technologische ontwikkelingen worden continu onderschat, hier een goed voorbeeld: https://twitter.com/aukehoekstra/status/1064529619951513600

Ik kijk ook erg uit naar Tesla’s “Battery Investor day” die waarschijnlijk in april wordt gehouden, daarin gaan ze aankondigen hoe ze hun batterij productie kunnen verhonderdvoudigen!

@Jeroen, wat is je bron en context van deze claim over de lage kosten van batterij plus zon? Waar wij het over hebben, is over het algemeen meer dan een mobiele telefoon of kapitaalintensieve Tesla en we gaan uit van vraagsturing van energie. Seizoensopslag enzovoorts. De absolute getallen zijn duizelingwekkend. Batterij-opslag en kosten, opschaalbaarheid, daar leveren onze sommen bepaald geen positief beeld over op. Dan gaat het over enkele ordegroottes. Maar als wij daarop fout zitten, dan wijs ons daar vooral op. Kwantitatief en objectief, daarvoor houden we ons aanbevolen.

@Jeroen, wat is je bron en context van deze claim over de lage kosten van batterij plus zon? Waar wij het over hebben, is over het algemeen meer dan een mobiele telefoon of kapitaalintensieve Tesla en we gaan uit van vraagsturing van energie. Seizoensopslag enzovoorts. De absolute getallen zijn duizelingwekkend. Batterij-opslag en kosten, opschaalbaarheid, daar leveren onze sommen bepaald geen positief beeld over op. Dan gaat het over enkele ordegroottes. Maar als wij daarop fout zitten, dan wijs ons daar vooral op. Kwantitatief en objectief, daarvoor houden we ons aanbevolen.

En die kerncentrales met betaalbare en betrouwbare vraaggestuurde energie, hoogtijd om die maar te gaan bouwen dan. Die realiteit is maakbaar.

Beste Cyril, hier wat inzichten om mijn claim te onderbouwen.

Ontwikkelingen in batterij opslag gaan erg snel. De kosten voor het opslaan van 1 kWh zijn de laatste 10 jaar gedaald van 1000 euro per kWh naar 100 euro. Met de aankondiging van Tesla’s nieuwe batterij technologie in mei (https://twitter.com/elonmusk/status/1248133446058287104) kan dit verder dalen naar 50 euro per kWh. Ook het aantal cycli dat een batterij meegaat neemt sterk toe. Nu is dat bij Tesla zo’n 3000 cycli (500.000 km) en dat neemt toe naar 10.000 cycli (1.5 miljoen km).

De ontwikkelingen gaan echter verder en de uitvinder van lithium ion batterijen John B Goodenough die vorige jaar hiervoor een Nobelprijs heeft ontvangen (https://www.nobelprize.org/prizes/chemistry/2019/goodenough/facts/), heeft onlangs een patent gekregen voor een ‘sodium glass’ batterij. Sodium (natrium) kan onuitputtelijk gewonnen worden uit zeewater.

Met de 50 euro per kWh in combinatie met de 10.000 cycli kan de kostprijs voor het opslaan van 1 kWh onder 2 eurocent uitkomen. Deze batterijen zijn naast het gebruik in elektrische auto’s ideaal als grid opslag om etmaal fluctuaties op te vangen. Seizoenopslag is niet nodig aangezien wind en zonne-energie in Nederland de ideale combinatie is. Filter op 2019 voor dit inzicht: https://energieopwek.nl/

Kijk je naar de ontwikkelingen in zonne-energie is dit niet anders. In Portugal wordt op dit moment een zonneproject gerealiseerd waarbij de prijs van een kWh is vastgesteld op nog geen 1,5 eurocent: https://www.pv-magazine.com/2019/07/31/portuguese-auction-attracts-world-record-bid-of-e14-8-mwh-for-solar/

China heeft nu een productie capaciteit van 500 GigaWatt: https://www.pv-tech.org/news/solar-manufacturing-capacity-expansion-plans-in-q1-2020-set-unprecedented-r

Afgelopen jaar lag de productie rond de 100 GW, met de nieuwe capaciteit kan dit verder groeien en kan de prijs nog verder dalen.

Wind op zee is nu mogelijk zonder subsidie: https://www.ftm.nl/artikelen/nederland-subsidieloos-windmolenpark?share=NzeCppqRWiwbniMv5PKmayBIRLNyn8wbIweExsYT7hKksYTkbFoIJNbD4rc%3D

Met 5000 windmolens van 10 Megawatt kunnen we een peak vermogen realiseren van 50 Gigawatt. Op winterse dagen wanneer het niet waait maken we gebruik van bio/waterstof gas centrales/WKK. Dit is niet anders dan in de huidige situatie waarbij we zo’n 25 Gigawatt aan fossiel opgesteld vermogen hebben waarvan we gemiddeld iets meer dan de helft gebruiken. Die 25 Gigawatt aan vermogen kunnen we misschien reduceren naar 10 Gigawatt aangezien er altijd wel een klein beetje wind of zon is.